Castlelake denkt über ein Angebot für easyJet nach. Die Airline nennt das Interesse „highly opportunistic“ und verweist auf ihre Bilanz, ihre Flughafen-Slots und ihr Holiday-Geschäft.

Für einen Deal spricht der Druck im europäischen Airline-Markt. Dagegen stehen der Haji-Ioannou-Einfluss, die Bewertung und die Frage, ob ein Käufer den Kauf auch wirklich durchziehen kann.

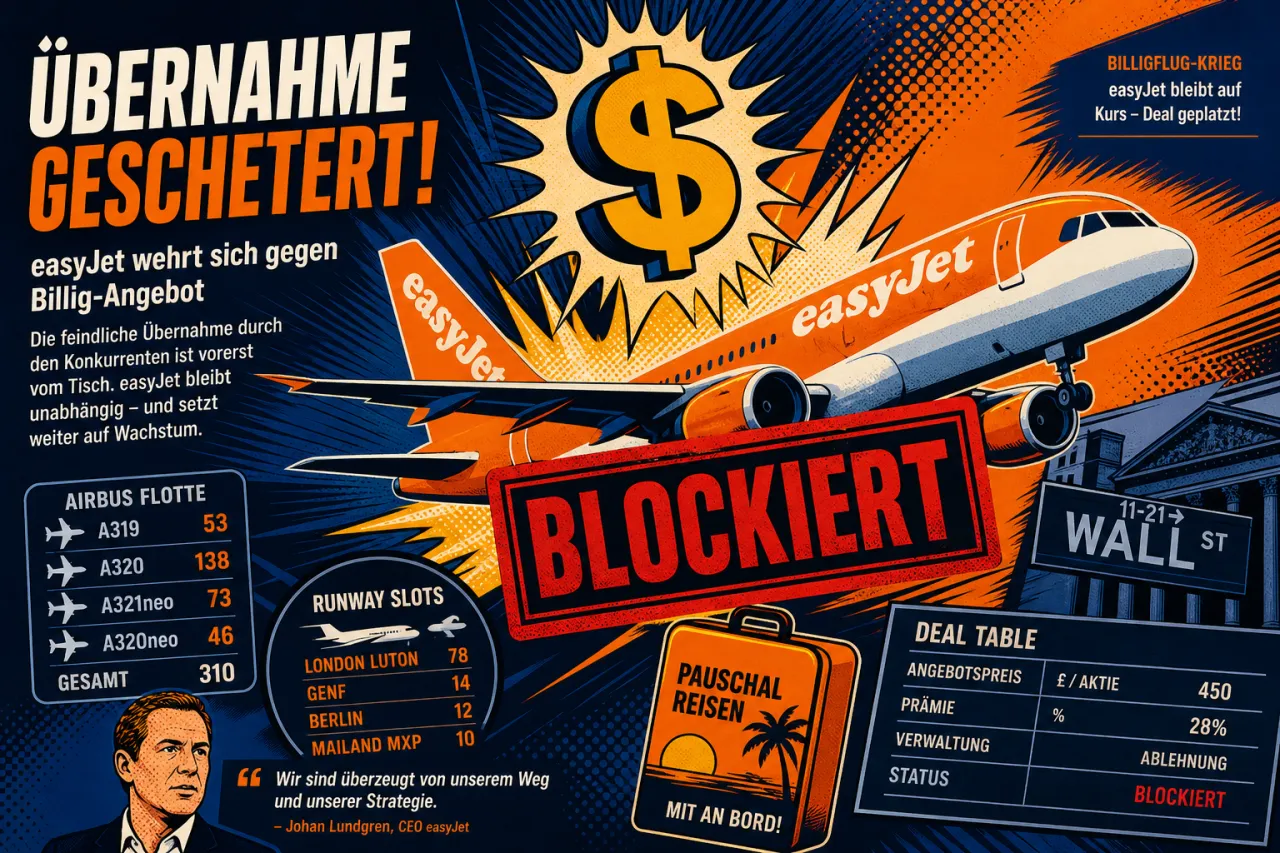

easyJet ist wieder im Fokus von Übernahmefantasien. Diesmal kommt das Interesse von Castlelake, einer US-Investmentfirma, die nach eigenen Angaben „in the early stages of considering a possible offer“ ist.

easyJet kontert scharf. Die Airline nennt das Interesse „highly opportunistic“ und verweist auf eine Aktie, die laut Vorstand durch die Folgen des Kriegs im Nahen Osten „temporarily depressed“ sei. Das ist kein höfliches Schulterklopfen. Das ist eine klare Ansage.

easyJet im Deal-Check

- Bieter

- Castlelake

- Frist

- 26. Juni, 17 Uhr

- Kritik von easyJet

- Bewertung und Umsetzbarkeit

- Strategische Assets

- Slots, Flotte, Holiday-Sparte

Warum easyJet so oft auftaucht

easyJet bringt drei Dinge mit, die Käufer mögen: Slots an knappen Flughäfen, eine große Airbus-Flotte und ein Paketurlaubsgeschäft, das Geld liefert. Genau diese Mischung macht den Konzern attraktiv und schwer angreifbar zugleich.

Die harten Fakten hinter dem Reiz

- Der Markt sieht easyJet als eines der wertvollsten Assets im europäischen Low-Cost-Segment.

- Die Airline hält begehrte Start- und Landerechte an knappen Airports.

- Das Holiday-Geschäft stützt das Modell über den reinen Ticketverkauf hinaus.

Wer Slots kauft, kauft nicht nur Flugzeuge. Er kauft Zugang. An Flughäfen mit knappem Angebot zählt das mehr als jede Hochglanzpräsentation.

Under the UK Takeover Code hat Castlelake bis 26. Juni Zeit für ein verbindliches Angebot. easyJet muss dabei zwei Hürden im Blick behalten: den Preis und die Frage, ob ein Deal regulatorisch und praktisch durchgeht.

Warum frühere Versuche scheiterten

easyJet ist kein leichter Fang. Der Konzern hat mit der Haji-Ioannou-Familie einen Block im Aktionariat, der bei Fragen zur Kontrolle sofort Gewicht bekommt. Dazu kommen Wettbewerbshürden, die bei einer Airline-Transaktion schnell scharf werden.

Die typischen Bremsen

- starker Anteilseigner-Einfluss

- Wettbewerbsrecht und Slot-Fragen

- Bewertung in einem volatilen Markt

Castlelake bringt immerhin Erfahrung mit Airlines und asset-basiertem Investing mit, wie auch Financial News berichtet. Trotzdem bleibt der Sprung groß. Ein Investor kann Interesse erklären. Einen Deal durchziehen ist etwas anderes.

Was der Markt daraus liest

Die Nachricht sagt auch etwas über den Zustand des europäischen Airline-Markts. Wenn geopolitische Spannungen, höhere Kosten und nervöse Börsenkurse zusammenkommen, rückt selbst ein etablierter Carrier in den M&A-Fokus.

easyJet bleibt dabei nicht nur wegen des Markenwerts spannend. Die Airline hat einen starken Namen im europäischen Kurzstreckenmarkt, aber eben auch viele bewegliche Teile: Flotte, Streckennetz, Slots, Aktionärsstruktur, Profitziel. Das ergibt keine einfache Rechnung.

Was du jetzt beobachten solltest

- Kommt bis 26. Juni ein offizielles Angebot?

- Bleibt es bei Castlelake oder meldet sich ein weiterer Bieter?

- Wie reagiert die easyJet-Aktie in den kommenden Tagen?

- Gibt es Signale vom Haji-Ioannou-Lager?

Am Ende geht es nicht nur um easyJet. Es geht um die Frage, ob europäische Airlines in diesem Markt eher als Betrieb oder als Beute gelesen werden. Diese Antwort fällt oft in der gleichen Sprache: Slots, Bilanz, Kontrolle.