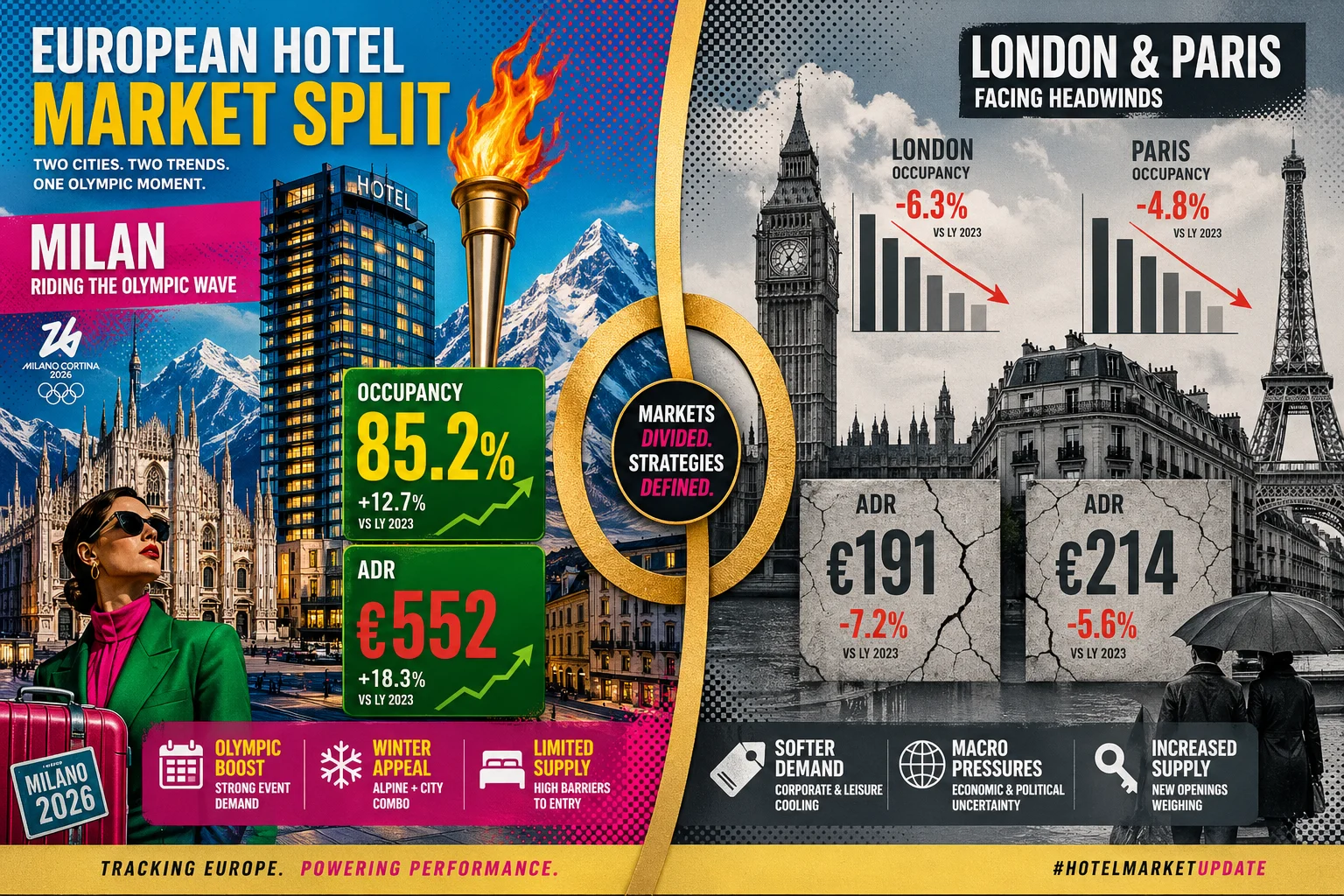

Die Mailänder Winterolympics 2026 haben die europäischen Hotelkennzahlen für Q1 optisch aufgehellt – doch dahinter zeigen sich strukturelle Schwächen in mehreren Kernmärkten. Die Belegung erreichte in Mailands olympischen Spitzennächten 85,2 %, der ADR schoss um 48,1 % gegenüber dem Vorjahr nach oben. Im UK dagegen bröckelt die Pricing Power spürbar.

Mailand im Rausch – und der Rest?

Wer Q1 2026 auf den ersten Blick betrachtet, sieht grüne Zahlen quer durch Europa. Schaut man genauer hin, ist das Bild deutlich differenzierter. Die Milano-Cortina Winter Olympics haben in Mailand Werte erzeugt, die alle Vorab-Prognosen übertrafen – und damit europäische Durchschnittswerte nach oben verzerrt.

Konkret: In den olympischen Spitzennächten kletterte die Hotelauslastung in Mailand auf 85,2 %. Der ADR lag 48,1 % über dem Vorjahreszeitraum. Besonders krass: Die Eröffnungsfeier allein generierte einen realisierten ADR von 552 Euro – bei einer Vorschau-Prognose von 300 Euro. Das ist kein normales Marktgeschehen, das ist ein Sonderereignis mit Einmalcharakter.

Was der Olympia-Glanz verdeckt

Hinter den Mailänder Spitzenwerten steckt ein Problem: Die anderen reifen europäischen Märkte hängen durch. Besonders deutlich ist das im UK, wo die Pricing Power laut Marktbeobachtern erodiert. Das bedeutet: Hotels können gestiegene Kosten nicht mehr eins zu eins über höhere Zimmerpreise weitergeben – die Schere zwischen Kostenstruktur und erzielbaren Raten öffnet sich.

Das ist kein UK-spezifisches Phänomen, sondern ein Signal für mehrere westeuropäische Metropolmärkte. Wenn ein Sonderereignis wie Olympia wegfällt, wird die Grunddynamik sichtbar – und die ist in Teilen Europas schwächer als die aggregierten Zahlen vermuten lassen.

Paris: Luxury profitiert, aber selektiv

Ein weiterer Lichtblick neben Mailand: Paris. Das Luxury- und Upper-Upscale-Segment der französischen Hauptstadt verzeichnete laut Marktdaten den zweitgrößten RevPAR-Anstieg aller europäischen Marktsegmente in Q1 2026 – mit Verbesserungen sowohl bei Belegung als auch beim ADR. Für das restliche Jahr werden weitere ADR-Upgrades erwartet.

Paris profitiert dabei von einem strukturellen Vorteil: Die Nachfrage nach Luxushotellerie in der Stadt bleibt konstant hoch, getrieben durch internationalen Tourismus, Geschäftsreisen und die anhaltende Strahlkraft nach den Sommerspielen 2024. Das ist echter, nachhaltiger Nachfragedruck – kein Einmaleffekt.

Wer profitiert, wer kämpft?

- Gewinner Q1 2026: Mailand (Olympia), Paris Luxury/Upper Upscale, Destinationen mit starkem Inbound-Tourismus

- Unter Druck: UK-Metropolmärkte (Pricing Power), reife Märkte ohne Sonderereignisse

- Joker verpasst: Venedig und Verona – laut Marktbeobachtern blieben dort Revenue-Chancen im olympischen Umfeld ungenutzt

Was das für 2026 bedeutet

Der europäische Hotelmarkt steht 2026 vor einer interessanten Herausforderung: Die Branche ist resilient, neue Häuser eröffnen, internationale Nachfrage bleibt stark. Gleichzeitig sind Inflation, Energiekosten und geopolitische Unsicherheiten nicht verschwunden – sie fressen Marge, ohne dass das in den RevPAR-Zahlen sofort sichtbar wird.

- Sonderereignisse (Messen, Kongresse, Sportevents) frühzeitig in die Pricing-Strategie einarbeiten – Mailand zeigt, dass Forecasts oft zu konservativ sind

- UK und andere reife Märkte: Pricing Power nicht als gegeben hinnehmen – Differenzierung über Produkt und Experience statt nur Rate

- Inbound-Nachfrage tracken: Internationale Gäste sind der stabilste Treiber für ADR-Wachstum in Europa

- Blended Travel als Segment gezielt ansprechen – Workation-Nachfrage füllt Schultern, besonders in Städtedestinationen

- Venedig/Verona als Warnung: Satellitenlagen bei Großevents nicht unterschätzen – auch ohne direkten Event-Standort gibt es Uplift-Potenzial

Ausblick: Vorsichtiger Optimismus mit Fußnote

Die europäische Hotelbranche wächst 2026 – aber selektiv. Wer in Mailand oder Paris im Luxury-Segment operiert, schreibt gerade starke Zahlen. Wer in einem reifen Markt ohne Sonderkatalysator arbeitet, muss härter an Effizienz und Differenzierung arbeiten als noch 2023 oder 2024.

Das eigentlich relevante Signal aus Q1: Olympia-Effekte sind real und massiv – aber sie sind eben auch temporär. Die strukturelle Frage, die 2026 beantwortet werden muss, lautet: Was trägt den europäischen Hotelmarkt, wenn keine Spiele stattfinden? In einigen Märkten ist die Antwort noch unklar.