SiteMinder hat bei Mews nicht nur einen Partner eingesammelt, sondern einen Platz in der Technikschicht darunter. Das Unternehmen will sich damit als Infrastruktur für Hotelvertrieb positionieren statt als weitere Anwendung im PMS-Umfeld.

Der Hintergrund ist klar: SiteMinder meldete im jüngsten Halbjahr ein Umsatzplus von rund 25 Prozent auf A$131 Millionen, bleibt an der Börse aber unter Druck. Genau diese Lücke treibt den Strategiewechsel.

Warum der Mews-Deal mehr ist als eine Produktmeldung

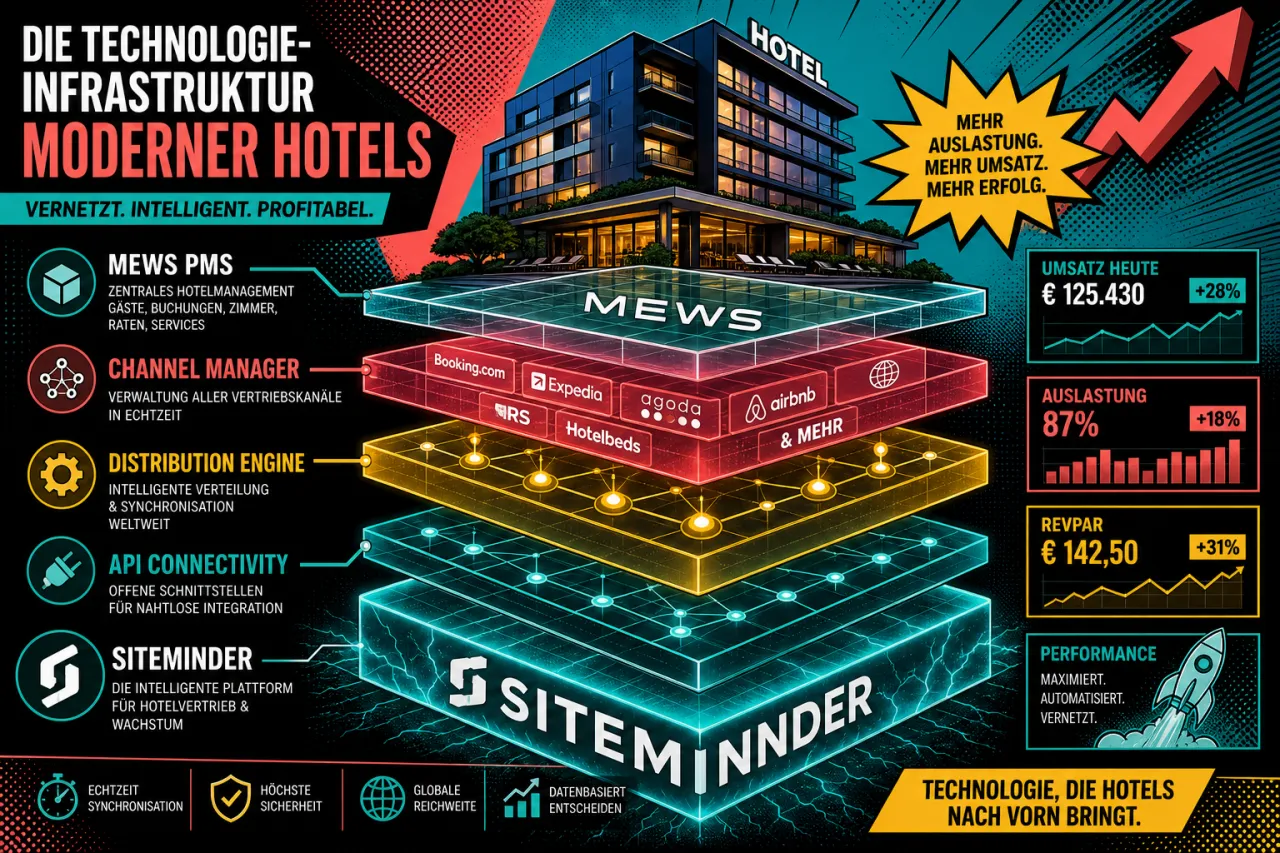

Die Nachricht aus Amsterdam klingt erst einmal nach normaler Tech-Partnerschaft. Ist sie aber nicht. Mews hat SiteMinder als Distribution Engine in den neuen Mews Channel Manager eingebaut. Für Hoteliers ändert sich im Alltag laut Quelle wenig. Für SiteMinder ändert sich die Rolle deutlich.

Der Punkt ist simpel: Wer in der Oberfläche landet, verkauft eine Anwendung. Wer darunter sitzt, verkauft Infrastruktur. Genau dahin will SiteMinder. Das Unternehmen will nicht nur bei ein paar tausend Hotels pro Jahr wachsen, sondern in mehreren Hotel-Operating-Systemen gleichzeitig stecken.

53.000 Hotels nutzt SiteMinder laut Originaltext nach einem Plus von 2.900 Häusern in sechs Monaten. Der Umsatz stieg im jüngsten Halbjahr um rund 25 Prozent auf A$131 Millionen. Der Börsenwert liegt bei rund A$2 Milliarden.

Was SiteMinder mit „Powered“ wirklich meint

SiteMinder Powered heißt im Kern: Die Distribution läuft künftig nicht mehr nur auf der eigenen Oberfläche, sondern auch in Partnerprodukten. Laut Originalartikel startet Mews als erster Partner. SiteMinder liefert damit Connectivity, Demand- und Pricing-Tools direkt in die fremde Software hinein.

Das erinnert an Stripe im Zahlungsverkehr. Der Nutzer sieht im Idealfall nur das Ergebnis. Nicht die Maschine dahinter. Genau dieses Bild zieht der Artikel auf. Und ja: Das ist ein anderes Geschäft als klassische Hotelsoftware.

Für Hotels heißt das erst einmal wenig Reibung

Im Alltag soll sich für die Hoteliers kaum etwas ändern. Die Raten- und Verfügbarkeitslogik läuft bereits in Mews, die Channel-Einstellungen wandern nur hinter die Mews-Oberfläche. Das ist der eigentliche Hinweis: SiteMinder verkauft nicht die schönere Maske. Es verkauft den Motor.

- Die Buchungslogik bleibt für Nutzer möglichst vertraut.

- Die Technikschicht wird enger mit Partnern verzahnt.

- SiteMinder verdient stärker an der Infrastruktur als an der Oberfläche.

Warum die Börse darauf überhaupt hören könnte

Der Markt behandelt SiteMinder laut Quelle bisher wie ein reifes Softwarehaus. Genau das drückt die Bewertung. Im Text steht, dass die Aktie im vergangenen Jahr rund 48 Prozent verloren hat und unter dem Niveau des Börsengangs von 2021 liegt, der A$627 Millionen eingebracht hat.

Für Investoren ist das die eigentliche Story: Wenn ein Unternehmen solide wächst, profitabel wird und trotzdem wie ein normales App-Geschäft bewertet wird, sucht das Management nach einer neuen Erzählung. SiteMinder versucht es jetzt mit der Infrastruktur-Position. Das ist mutig. Und riskant.

Was an der Strategie hängen bleibt

Die Idee hat zwei starke Seiten. Erstens: Wenn SiteMinder in mehreren PMS-Welten gleichzeitig steckt, muss das Unternehmen nicht jeden Systemkrieg selbst gewinnen. Zweitens: Infrastruktur hat oft eine andere Preismacht als Software an der Oberfläche.

Die Schwachstelle liegt ebenfalls offen auf dem Tisch. Das Modell funktioniert nur, wenn Partner wirklich einbauen und Hotels die Trennung zwischen Marke und Motor akzeptieren. Wenn Mews, Apaleo, Cloudbeds und andere ihre eigenen Wege gehen, schrumpft der Effekt schnell.

- SiteMinder braucht weitere Partner über Mews hinaus.

- Der Rollout muss in der Praxis sauber laufen.

- Die Börse muss die neue Rolle auch mit einem höheren Multiple honorieren.

Einordnung für die Branche

Für Hotels ist der Schritt vor allem ein Signal, wie eng sich Distribution und PMS inzwischen verzahnen. Für Tech-Anbieter ist es eine Ansage: Wer die Steuerung der Buchung kontrolliert, bleibt nicht automatisch die stärkste Marke. Manchmal gewinnt der Anbieter, der im Hintergrund verschwindet.

Ob der Plan aufgeht, hängt jetzt an zwei Dingen: weiteren Integrationen und der Reaktion des Marktes. Beides lässt sich nicht auf dem Papier lösen.