HVS hebt die RevPAR-Prognose für den US-Hotelmarkt 2026 von 2,2 auf 3,0 Prozent an. Treiber sind starke Zahlen seit Jahresbeginn, mehr Inlandsreisen und ein Comeback bei Kongressen. Beim Dealmarkt bleibt es dagegen zäh: Die Transaktionsaktivität schwächelt, die Cap Rates liegen laut HVS bei rund 8,5 Prozent.

Der US-Hotelmarkt startet 2026 stärker als viele erwartet haben. HVS U.S. Market Pulse: May 2026 nennt für die Woche bis Mitte Mai ein nationales RevPAR-Plus von 4,9 Prozent im Trailing-28-Day-Zeitraum und für April 4,4 Prozent. Auf dieser Basis hebt HVS die Jahresprognose auf 3,0 Prozent an.

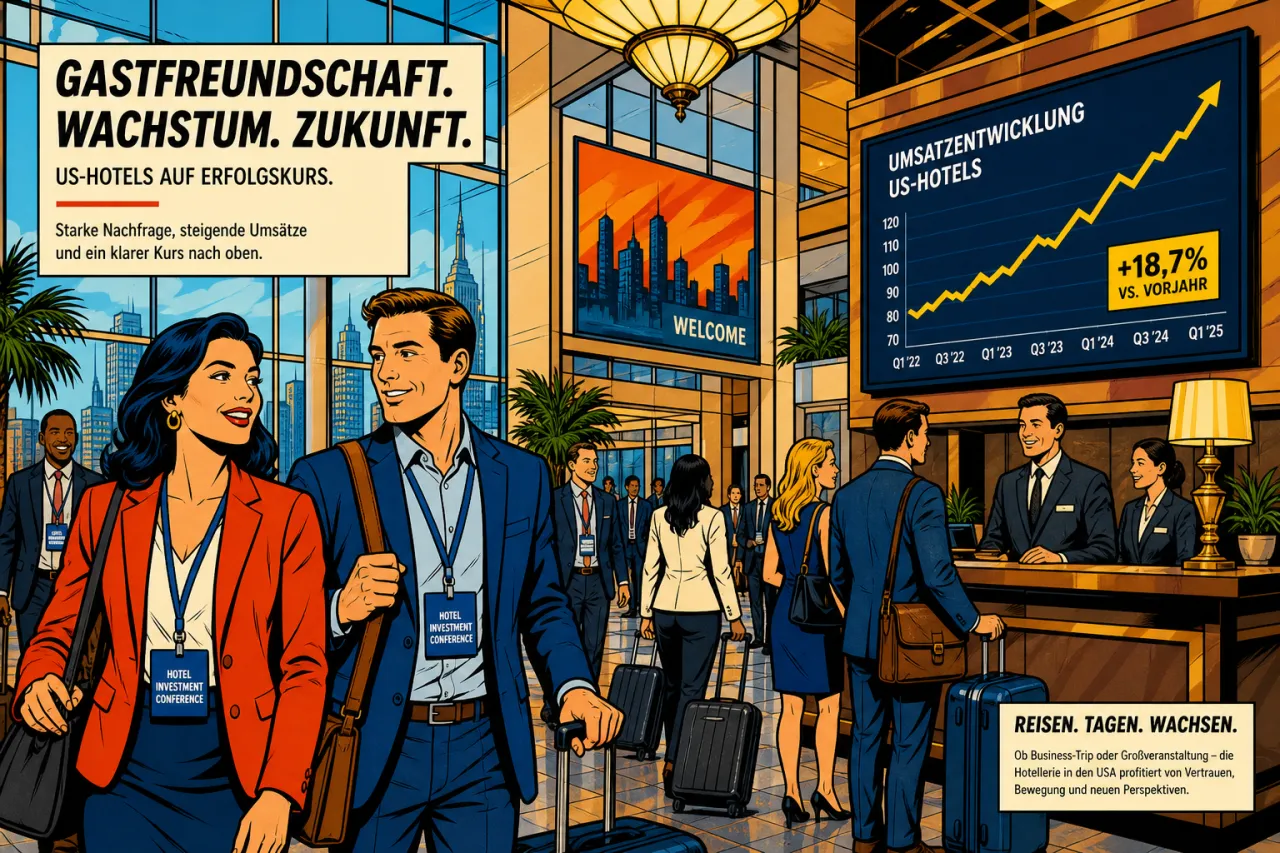

US-Hotelmarkt auf einen Blick

- RevPAR-Prognose 2026

- 3,0 %

- Vorherige Prognose

- 2,2 %

- RevPAR April 2026

- 4,4 %

- Trailing-28-Day RevPAR

- 4,9 %

- Cap Rate

- rund 8,5 %

Warum die Nachfrage zieht

HVS verweist auf mehrere Effekte gleichzeitig. Erstens verschiebt sich Reiseverhalten zurück in den Binnenmarkt: Ein Teil der US-Reisenden blieb im Frühjahr im Land, statt ins Ausland zu fliegen. Zweitens kommt „Revenge Travel“ weiter durch, nachdem 2025 etliche Trips verschoben oder gestrichen wurden. Drittens zieht die Kongressnachfrage wieder an.

Das trifft vor allem Segmente wie Luxury, Upper-Upscale und Upscale, also viele Resorts und gehobene Häuser. Genau dort zahlt sich Nachfrage schneller in Umsatz aus. Der Mix macht den Unterschied. Nicht nur mehr Gäste, sondern auch bessere Raten halten den RevPAR hoch.

RevPAR steht für Revenue per Available Room. Die Kennzahl zeigt, wie viel Umsatz ein Hotel pro verfügbarem Zimmer macht. Sie kombiniert Auslastung und durchschnittlichen Zimmerpreis. Für Betreiber ist das eine der wichtigsten Größen, weil sie sofort zeigt, ob Nachfrage und Pricing zusammenpassen.

Konkrete Signale aus dem Markt

- mehr Inlandsreisen statt Ferntrips

- stärkere Kongresskalender in mehreren Städten

- einzelne Märkte mit Sondereffekten, etwa Minneapolis und die Bay Area

- bessere Wochenwerte seit Februar

Die Zahlen stehen nicht isoliert da. HVS schreibt, dass die Entwicklung seit Februar recht konstant läuft. Das ist für die Branche wichtig, weil Ausreißer gut aussehen, aber nur stabile Wochenwerte Planungssicherheit bringen.

Was das für Investoren heißt

Im Dealmarkt sieht es anders aus. HVS beschreibt die Transaktionslage als schwach. Viele Eigentümer und Käufer hielten sich 2025 und auch zu Beginn von 2026 zurück, weil Unsicherheit den Markt geprägt hat. Das drückt auf Volumen und Tempo.

Beim Exit-Blick wird HVS klar: Eine Bewertung mit einer Exit Cap Rate im Bereich von 6 bis 7 Prozent in einem markt mit niedrigen Markteintrittsbarrieren sollte Alarm auslösen. Diese Einschätzung stammt aus dem HVS-Umfeld und passt zu einem Markt, der zwar operativ besser läuft, aber preislich noch nicht wieder in ruhigem Fahrwasser ist. Für das Thema Cap Rates lohnt sich auch der Blick auf die laufende Einordnung von HVS und die historischen Marktbeobachtungen von STR.

Worauf du jetzt achten solltest

Für Betreiber

- Wo liegt dein Mix aus Leisure, Corporate und Group?

- Welche Märkte profitieren von Inlandsreisen?

- Wie stabil bleibt die Kongressnachfrage bis in den Herbst?

Für Investoren

- Prüfe die Annahmen zu Cap Rate und Exit Timing.

- Vergleiche Märkte mit starkem Convention-Backlog.

- Bewerte Resorts und Upper-Upscale-Häuser separat.

Was als Nächstes zählt

HVS deutet an, dass die Prognose weiter steigen könnte, falls die Sommerreisezeit und die Herbstsaison bei Kongressen stark bleiben. Das klingt nicht nach Hype, eher nach vorsichtigem Nachschärfen. Genau so liest sich der Markt gerade: solide Nachfrage, aber kein Freifahrtschein.

Für Hoteliers heißt das: Pricing und Segmentmix bleiben der Hebel. Für Käufer heißt das: Deal-Disziplin. Der Markt läuft besser, aber er verzeiht keine Annahmen aus der alten Niedrigzinswelt.