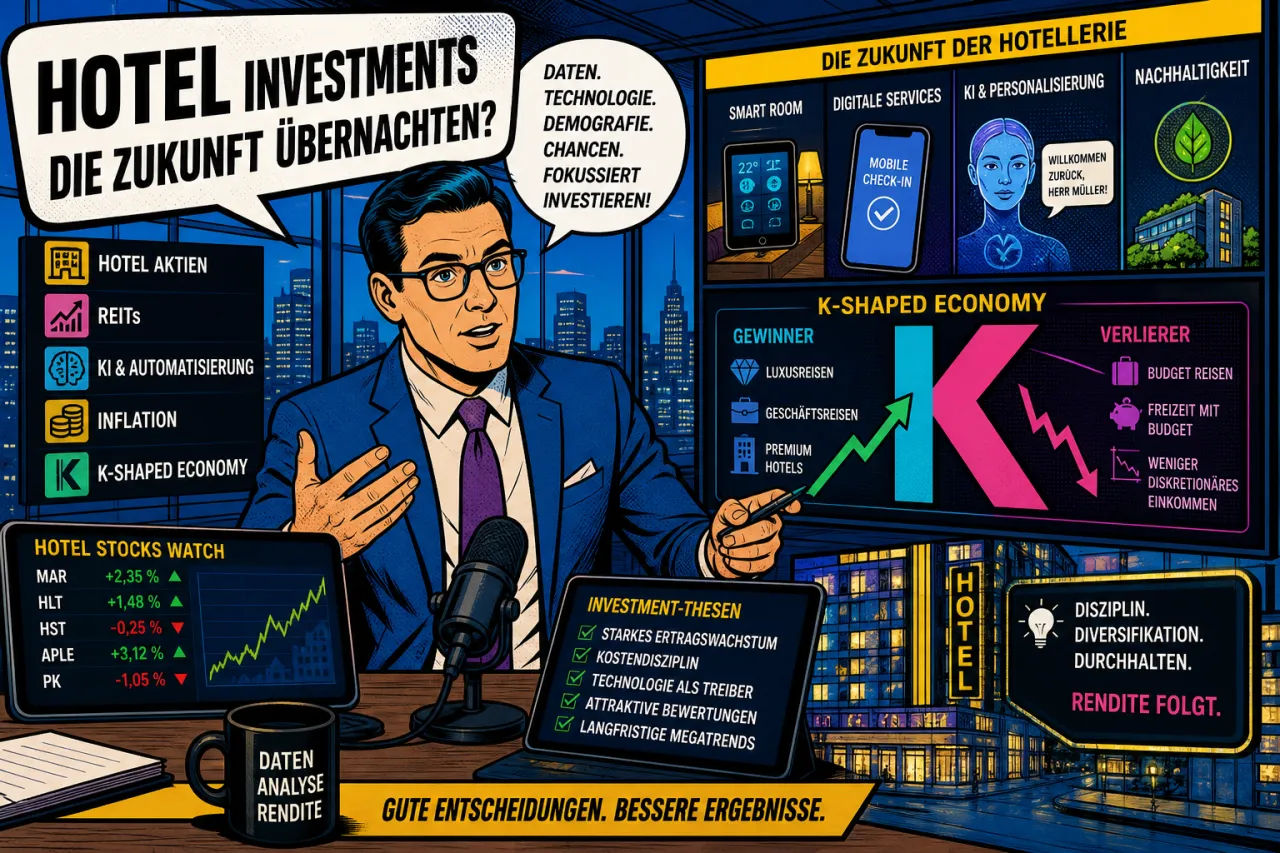

Stephen Grambling, Head of U.S. Gaming, Lodging & Leisure Research bei Morgan Stanley, spricht im Podcast „Not Done with Sloan Dean“ über Hotel-Aktien, REITs und die Folgen einer K-förmigen Wirtschaft. Im Mittelpunkt stehen AI, Inflation, globale Unsicherheit und die Frage, warum der Markt Hotels oft anders bewertet als andere Immobilien.

Die Folge ist kein Branchen-Glanzstück, sondern ein Blick auf Geld, Margen und Risiken. Genau da wird es spannend.

Warum Hotelwerte so oft falsch gelesen werden

Grambling beschreibt eine Branche, in der Investoren zu oft auf einfache Erzählungen setzen. Er schaut stattdessen auf Zyklen, Bewertungslücken und die Frage, wann der Markt eine Wende zu spät erkennt. Das ist der Kern der Diskussion: Hotels hängen nicht nur an Nächten und Raten, sondern auch an Zinsen, Kapitalzugang und Vertrauen in künftige Cashflows.

Im Originalgespräch verweist Hospitality Net auf die aus Sicht von Grambling persistente Unterbewertung von Hotel-REITs. Genau das macht den Stoff für Investoren interessant: nicht der schöne Hotelbrand, sondern die Frage, warum der Börsenwert oft hinter den operativen Zahlen zurückbleibt.

AI verändert Vertrieb und Bewertung

Im Gespräch taucht AI nicht als Buzzword auf, sondern als Werkzeug für Profitabilität. Grambling sieht digitale Distribution und Automatisierung zugleich als Risiko und Hebel. Für Hotels heißt das: Wer die Daten nicht sauber nutzt, verliert. Wer Prozesse glättet, kann schneller reagieren.

Worauf Investoren jetzt schauen

- Wie stark ein Hotel oder eine Marke digitale Vertriebskanäle kontrolliert.

- Ob AI nur im Marketing auftaucht oder in Revenue Management und Forecasting arbeitet.

- Wie viel operative Komplexität sich in der Organisation versteckt.

Grambling empfiehlt, bei Earnings Calls genauer hinzusehen. Frag nach der Entwicklung der Nachfrage, nach dem Einfluss von Inflation auf den Konsum und nach der Qualität der digitalen Steuerung. So tauchen Risiken früher auf als in der Hochglanzpräsentation.

K-förmige Wirtschaft spaltet auch die Nachfrage

Die K-förmige Wirtschaft bedeutet vereinfacht: Ein Teil der Haushalte gibt weiter kräftig Geld aus, der andere spart oder verzichtet. Für Hotels hat das direkte Folgen. Luxus und gehobene Segmente können robuster laufen, während Budget-Häuser stärker auf Preissensibilität treffen. Grambling verbindet das mit dem Blick auf vermögendere Haushalte, Inflation und unterschiedliche Reisebudgets.

Der Podcast verweist dabei auch auf Makrofaktoren wie den Konflikt im Nahen Osten, Inflation und Haushaltsvermögen. Wer nur auf RevPAR schaut, sieht also zu wenig. Der Markt bewegt sich im Takt von Geopolitik und Geldbeuteln.

REITs: Warum der Markt sie oft anders bewertet

Dafür spricht

- Klare Ertragslogik über Immobilien und Pachtmodelle

- Mögliche Kandidaten für Konsolidierung

- Take-private-Deals können Bewertungen heben

Dagegen spricht

- Zinsniveau drückt die Finanzierungsseite

- Operative Schwankungen bleiben hoch

- Der Markt preist Unsicherheit oft brutal ein

Markenflut macht das Bild unruhiger

Ein weiterer Punkt aus dem Gespräch: brand proliferation. Zu viele Marken im selben Markt können Klarheit zerstören. Das gilt besonders dann, wenn der Unterschied zwischen den Produkten im Alltag kaum noch zu erklären ist. Für Investoren wird dann die Frage wichtiger, ob eine Marke wirklich Preise durchsetzen kann oder nur Namensetikett ist.

Für Hotels mit starkem Asset-Management heißt das: Nicht jede neue Flagge bringt automatisch mehr Wert. Manchmal macht sie das Portfolio nur komplizierter.

Was das für dich als Branchenmensch heißt

Wenn du in Hotelentwicklung, Asset Management oder Revenue arbeitest, lohnt sich der Blick auf diese Lesart. Denn sie zeigt, wie Anleger heute denken: nicht nur in Belegung und ADR, sondern in Kapitalstruktur, Markenstärke und digitaler Steuerbarkeit. Genau dort entsteht der Unterschied zwischen einem Haus, das solide läuft, und einem, das am Markt teurer bewertet wird.

Drei Signale, die du ernst nehmen solltest

- Ein Haus braucht immer mehr Marken- oder Vertriebsschichten, um Nachfrage zu halten.

- Inflation frisst die Kaufkraft im Midscale- und Budget-Segment schneller auf als im Luxusbereich.

- AI steckt noch in Pilotphasen statt im Tagesgeschäft.

Für Investoren heißt das: weniger auf schöne Schlagworte hören, mehr auf Bilanz, Disziplin und Marktposition achten. Klingt nüchtern? Ist es auch. Und genau deshalb relevant.