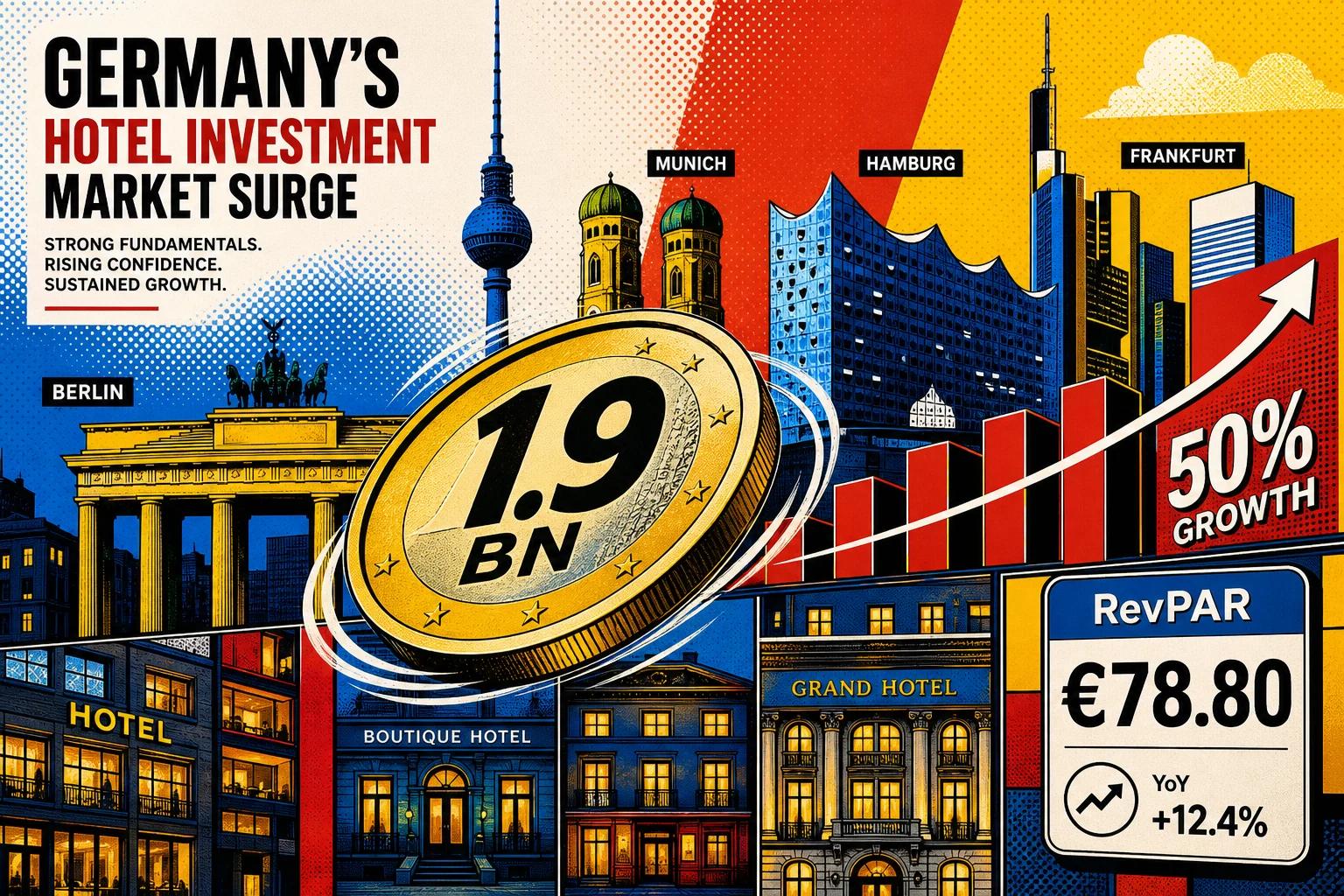

Der deutsche Hotelinvestmentmarkt hat 2025 ein Volumen von 1,9 Milliarden Euro erreicht – ein Plus von 50 % gegenüber dem Vorjahr. Gleichzeitig sank der RevPAR leicht auf 78,80 Euro, obwohl die Auslastung zulegte. Der Gesamtmarkt für Gewerbeimmobilien in Deutschland kam auf rund 23 Milliarden Euro Transaktionsvolumen.

Comeback mit Volldampf

Der deutsche Hotelinvestmentmarkt hat 2025 einen deutlichen Schritt nach vorn gemacht. Laut Market Beat Germany FY 2025 flossen insgesamt 1,9 Milliarden Euro in Hotelimmobilien – verglichen mit rund 1,27 Milliarden Euro im Vorjahr ein Anstieg von 50 %. Das ist kein Zufallsergebnis, sondern ein klares Signal: Investoren sehen den Hotelsektor wieder als attraktives Asset.

Zum Vergleich: Der gesamte gewerbliche Immobilienmarkt in Deutschland kam 2025 auf ein Transaktionsvolumen von rund 23,04 Milliarden Euro – ein moderates Plus von 3 % gegenüber 2024. Die Top-7-Märkte (Berlin, Hamburg, München, Frankfurt, Düsseldorf, Köln, Stuttgart) standen für 11,98 Milliarden Euro, weitgehend auf Vorjahresniveau.

RevPAR: Occupancy steigt, Preis gibt nach

Auf der operativen Seite sieht es differenzierter aus. Der RevPAR – die Kennzahl, die Auslastung und Zimmerrate kombiniert – sank leicht auf 78,80 Euro. Das klingt paradox, erklärt sich aber schnell: Die Auslastung hat zugelegt, doch die durchschnittliche Zimmerrate (ADR) konnte diesen Anstieg nicht vollständig kompensieren.

RevPAR (Revenue per Available Room) ergibt sich aus: Belegungsrate × durchschnittliche Zimmerrate (ADR). Ein sinkender RevPAR bei steigender Auslastung bedeutet: Hotels füllen ihre Zimmer – aber zu günstigeren Preisen. Das kann saisonale Ursachen haben, auf erhöhten Wettbewerbsdruck hinweisen oder Folge eines veränderten Gästemix sein.

Für Hotelmanager und Revenue-Teams ist das ein klares Signal: Auslastung allein reicht nicht. Pricing-Strategie und Segmentmix bleiben die entscheidenden Stellschrauben, um den RevPAR wieder nach oben zu bewegen.

Was Investoren antreibt

Warum investieren Kapitalgeber trotz leicht rückläufigem RevPAR verstärkt in Hotels? Mehrere Faktoren spielen zusammen:

- Attraktive Einstiegspreise: Nach den Korrekturen der vergangenen Jahre sind Hotelimmobilien in vielen Märkten günstiger zu haben als noch 2019.

- Starke Nachfrage-Fundamentals: Incoming-Tourismus nach Deutschland und Geschäftsreisevolumen erholen sich weiter.

- Repositionierungspotenzial: Ältere Hotels mit Renovierungsbedarf bieten Value-Add-Chancen für aktive Investoren.

- Alternatives zu Büro und Retail: Logistik und Wohnen sind teuer. Hotels rücken als Ausweich-Asset in den Fokus.

Gesamtmarkt: Erholung mit Bremsklötzen

Der breitere Gewerbeimmobilienmarkt zeigt ein gemischtes Bild. Das erste Halbjahr 2025 verlief laut Marktdaten mit rund 11,4 Milliarden Euro Gesamtumsatz schwächer als erwartet – etwa 7 % unter dem Vorjahresergebnis. Die globalen Unsicherheiten – Zinsumfeld, Konjunkturaussichten, geopolitische Risiken – bremsten den Erholungstrend, der Anfang des Jahres noch deutlicher spürbar war.

Hotels schlugen sich in diesem Umfeld besser als der Gesamtmarkt. Das liegt auch daran, dass Hotels als Betreiberimmobilien eine andere Investorenlogik folgen als klassische Büro- oder Einzelhandelsobjekte: Hier zählt das operative Ergebnis, nicht nur die Mietrendite.

Ausblick: Wo geht die Reise hin?

Die Signale für 2026 sind vorsichtig positiv. Solange das Zinsniveau nicht weiter steigt und die operative Performance der Hotels stabil bleibt, dürfte das Investoreninteresse hoch bleiben. Gleichzeitig beobachtet die Branche genau, ob der RevPAR-Druck anhält oder ob Preissteigerungen den Rückgang aufholen.

- RevPAR-Entwicklung im ersten Quartal 2026 als früher Indikator beobachten

- ADR-Strategie prüfen: Preise halten oder aktiv anpassen?

- Value-Add-Objekte gezielt screenen: Renovierungspotenzial einpreisen

- Transaktionsklima im Auge behalten: Zinsentwicklung entscheidet über Dealvolumen